La OLACDE presentará a fin de mes en San Pablo un minucioso estudio sobre las alternativas para la integración gasífera del Cono Sur, en el que se destaca el desarrollo de infraestructura y la necesidad de acuerdos para lograr costos competitivos.

Desde hace algunos años, la integración energética de Sudamérica constituye uno de los mayores anhelos de los actores políticos y económicos, que declaman con frecuencia tanto su necesidad como su inevitabilidad. Sin embargo, la complejidad regulatoria, la necesidad de infraestructura y la urgencia de los asuntos domésticos vienen postergando avances concretos.

Es en ese contexto que la Organización Latinoamericana de Energía (OLACDE) emprendió —con el apoyo de la CAF— la titánica tarea de indagar, sistematizar y analizar las alternativas de integración para una región que apunta a redibujar su mapa energético a partir de cambios estructurales en los flujos de energía, principalmente de gas natural. Ese ambicioso trabajo, que será presentado a fin de mes en San Pablo, expone de manera rigurosa un diagnóstico sobre el contexto energético regional e internacional, así como los pasos posibles para lograr una mayor integración, que podría ser el punto de partida de una transformación económica sin precedentes.

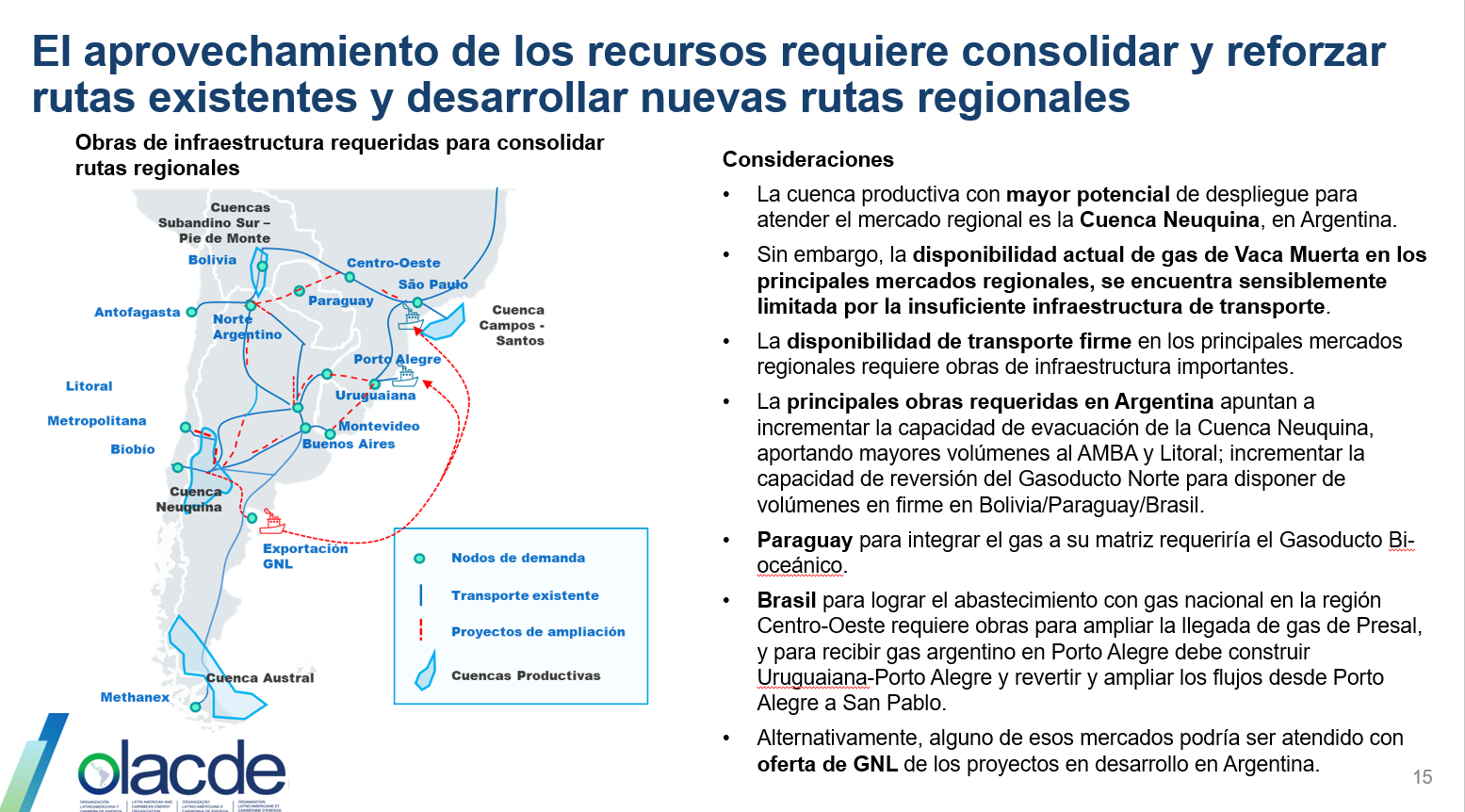

El punto de partida del trabajo —titulado “Proyecto Regional de Integración Gasífera del Mercosur y Chile”— es la caracterización del cambio radical que está viviendo la matriz productiva del Cono Sur, una verdadera reconfiguración en la que las cuencas tradicionales como la boliviana muestran un declive sostenido —proyectándose que el país podría convertirse en importador neto en la próxima década—, mientras emergen Vaca Muerta en Argentina y el Presal en Brasil.

La formación estrella de Neuquén se consolida como el motor del cambio regional, con reservas estimadas en 300 TCF, de los cuales nuestro país consume apenas 1,8 por año. Según el estudio, Vaca Muerta podría alcanzar una inyección al sistema troncal argentino de entre 170 y 190 MMm3/día, sumando otros 130 MMm3/día destinados a la exportación de GNL. Un volumen muy elevado, teniendo en cuenta que la producción total —tanto convencional como no convencional— hoy promedia los 140 millones de m3/día.

Por su parte, Brasil vive el auge del Presal, que alcanzaría los 63 MMm3/día. Sin embargo, se trata de gas “sucio” (con alto contenido de CO2, que es costoso separar) y se encuentra en aguas profundas, lo que eleva sus costos de transporte y lo relega principalmente a mantener la presión en pozos petroleros. De manera que se abre una ventana de oportunidad única para el gas argentino.

El gran objetivo de esta integración para la Argentina es el mercado industrial brasileño. Con una demanda potencial que podría llegar a los 100 millones de m3/día para 2035, Brasil busca gas más barato para potenciar su industria y asegurar su seguridad alimentaria a través de la producción de fertilizantes, que por la suba de precios del gas se está teniendo que importar y son fundamentales para sus principales cultivos.

La industria brasileña es el primer consumidor de gas en ese país, con 40 millones de m3/día, seguida por la generación de energía con 15 millones de m3/día, pero en ese caso hay que hacer una salvedad: la matriz eléctrica se basa en generación hidroeléctrica, aunque para épocas de sequía existe un enorme parque térmico que se abastece principalmente de GNL cuando es necesario, incluyendo la conexión directa con terminales de regasificación. En tanto, la demanda residencial es muy baja.

Para que el gas neuquino pueda resultar atractivo para las fábricas paulistas, debe llegar a la frontera brasileña a unos 7 dólares, lo que sumado al transporte en ese país —un ítem que impacta por los kilómetros a recorrer— quedaría en condiciones de competir con los valores actuales de ese mercado, que se ubican en un 11,9% del precio del petróleo Brent, lo que hoy arroja más de 13 dólares.

A pesar del optimismo, el trabajo de OLACDE es riguroso al identificar las limitaciones que aún restan resolver. El principal obstáculo es la falta actual de infraestructura de transporte. El gas de Vaca Muerta enfrenta limitaciones estacionales, motivo por el cual todavía nuestro país tiene que importar unos 25 barcos de GNL cada invierno, algo que se reducirá drásticamente cuando se complete la ampliación del gasoducto Néstor Kirchner —hoy Perito Moreno— que la lleva adelante TGS.

Esa obra dejará algunos saldos exportables para el verano pero, para que se alcen volúmenes significativos, el trabajo de OLACDE consigna la necesidad de que se construya un nuevo ducto troncal que conecte la localidad neuquina de Tratayén con La Carlota, en Córdoba, en el punto donde se tendió un ducto como parte de la reversión del Gasoducto Norte.

Este nuevo ducto, impulsado por TGN, la transportista del Grupo Techint, tendrá una extensión de 750 kilómetros y un diámetro de 36 pulgadas, el mismo que el ex GPNK, con el que se podrán sumar 20 millones de m3/día para el norte del país y de ahí seguir camino hacia Brasil, atravesando Bolivia. También deberían completar la reversión del Gasoducto Norte, para llevar su capacidad de 19 a 29 millones de m3/día. El tema es que la oferta de gas excede la demanda potencial de Brasil, por lo que en forma complementaria deberían sumarse usinas térmicas en el norte argentino —muchas de las cuales no pueden funcionar con líquidos— para que tomen la mitad del gas.

La gran ventaja de llevar el gas por Bolivia es que solo se requieren obras del lado argentino, aunque ese gas “en tránsito” debe pagar un peaje que hoy está en 1,9 dólares por millón de BTU, lo que encarece el precio final; con un acuerdo de largo plazo debería poder bajarse a la mitad.

La otra vía en consideración es llevar el gas por Uruguaiana, hasta donde llega un gasoducto de Argentina, pero su capacidad es limitada y solo atraviesa la frontera, ya que fue diseñado para abastecer una central térmica del lado brasileño. Desde ahí se debería realizar una conexión con Porto Alegre y revertir otros gasoductos para llegar a San Pablo. La alternativa “Uruguaiana” tiene la ventaja de no atravesar países terceros, pero demanda mucha inversión en obras.

Por último, existe un proyecto impulsado por Paraguay, que busca quedarse con una parte del gas para que luego siga su camino a Brasil, pero al momento no pasó de un mero anuncio. En síntesis, la disponibilidad de gas en Brasil, aunque a precio elevado, hace que el gas argentino tenga una competitividad limitada en el destino final por las distancias que se deben atravesar, las obras y los acuerdos regulatorios.

La presentación en San Pablo no solo hablará de ductos y moléculas, sino de una transición energética justa. El gas natural se perfila como el socio ideal para el auge de las renovables en la región (que ya aportan el equivalente a 140 MMm3/día de gas), brindando la firmeza necesaria al sistema eléctrico.

El mensaje final de OLACDE es de esperanza y acción: la integración no solo reducirá costos y emisiones, sino que fortalecerá la seguridad sistémica de todo el bloque. Con marcos normativos que ya se están adaptando, la región está lista para dejar de ser un conjunto de mercados aislados y convertirse en una potencia energética unificada.